继2021年12月调整增资方案后,2022年1月12日,银保监会批准信美人寿相互保险社(以下简称“信美人寿”)运营资金从10亿元增加至11.76亿元。增资完成后,信美人寿第一大出资方“阿里系”公司蚂蚁科技集团出资比例被稀释,原定出资方“新浪系”也没有出现在新股东名单中。不过,“新浪系”公司并没有放弃投资,信美人寿告诉北京商报记者,“新浪系”相关增资事宜仍在推进中。

“阿里系”等原投资方比例被稀释

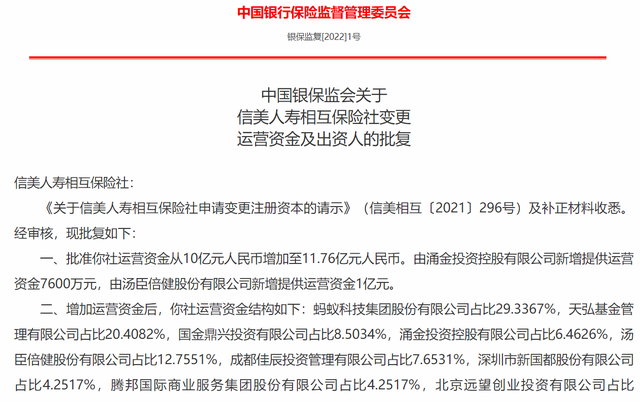

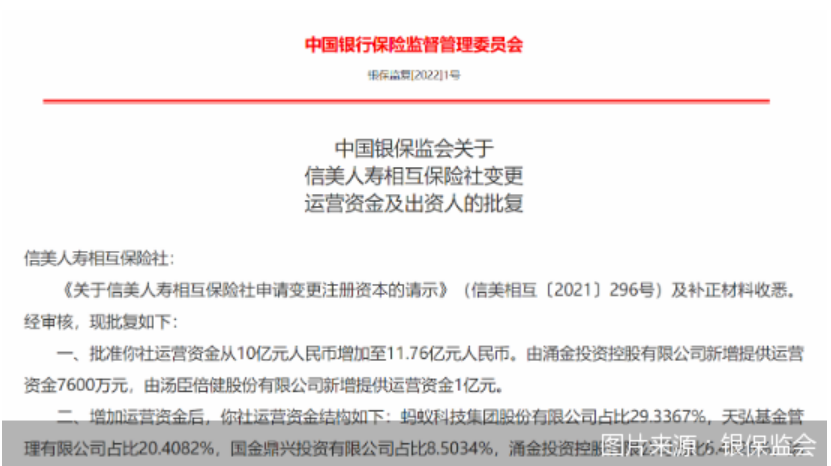

1月12日,银保监会批准信美人寿运营资金增加1.76亿元,其中,涌金投资控股有限公司(以下简称“涌金投资”)提供运营资金7600万元,汤臣倍健股份有限公司(以下简称“汤臣倍健”)提供运营资金1亿元。

增资完成后,信美人寿运营资金从10亿元增加至11.76亿元。汤臣倍健由5%增至12.75%,新进投资方涌金投资持股6.46%。而除了汤臣倍健外,蚂蚁科技集团、天弘基金等原投资方并未参与此轮增资,出资比例被稀释,蚂蚁科技集团出资比例从34.5%稀释至29.3367%、天弘基金出资比例从24%稀释至20.4082%。

对于增资原因,信美人寿在接受北京商报采访时表示,是为了进一步增强资本实力,推进信美稳健经营和可持续发展。

上海对外经贸大学保险系主任郭振华指出,信美人寿增资,可能是因为偿二代二期工程落地,加大了偿付能力压力。同时,考虑到未来的业务扩展会加大资本消耗,提前进行准备,也是信美人寿增资的原因之一。

为何其他投资方没有参与此轮增资?信美人寿回应北京商报记者称,本轮增资是按照资本规划来执行;目前和各个出资人沟通良好,一起为会员提供更好的产品和服务是大家共同的目标。

并未放弃,“新浪系”增资仍在推进中

北京商报记者注意到,信美人寿此轮增资与其2021年3月在中国保险行业协会官网披露的增资公告发生了很大变化,原定出资方“打退堂鼓”,导致融资缩水七成。

2021年3月,信美人寿的增资公告显示,计划新增运营资金7.65亿元。其中,“新浪系”公司北京微梦创科网络科技有限公司出资5.1亿元、涌金投资出资2亿元、汤臣倍健出资0.55亿元。而获批的增资结果显示,“新浪系”并没有参与增资,涌金投资也减少了出资额。

“新浪系”退出增资信美人寿并不意外。2021年4月,为防止资本无序扩张,央行、银保监会、证监会等金融监管部门对包括新浪金融在内的13家网络平台企业进行了约谈。要求各公司严格落实审慎监管要求,完善公司治理,落实投资入股银行保险机构“两参一控”要求,合规审慎开展互联网存贷款和互联网保险业务。

不过,“新浪系”并没有完全放弃对信美人寿的投资。信美人寿告诉北京商报记者,为推进公司稳健经营和可持续发展,经综合考量,先另行提交了本次增资申请,“新浪系”对我社增资事宜目前仍在推进中。

投诉量占据“榜首”,未来将加大终身寿险比例

资金到位后,除了可以在业务方面“大展身手”,信美人寿还需注重提升内控以及发力保障型产品。

比如,需要对保险消费投诉情况“加以上心”。银保监会消费者权益保护局发布《关于2021年第三季度保险消费投诉情况的通报》(以下简称《消费投诉情况》)显示,信美人寿的万张保单投诉量位列人身保险公司首位。2021年第三季度,人身保险公司万张保单投诉量中位数为0.28件/万张,信美相互人寿为1.70件/万张。

为何投诉量位居榜首?信美人寿对北京商报记者回应表示,万张保单投诉量排名靠前主要是受信美人寿业务结构影响,由于信美人寿整体保费规模较高,保单件数较少,故万张保单投诉排名靠前。《消费投诉情况》中其他排名,例如亿元保费投诉量、万人次投诉量指标均处于良好水平。

此外,寿险公司的保障型产品与理财型产品均衡成为一道考题。目前信美人寿官网产品基本信息中在售产品包括寿险、医疗保险、年金险产品等。但通过信美人寿2021年上半年经营情况报告发现,2021年上半年累计规模保费居前5位的保险产品中有3款年金险产品,3款年金险产品保费已占规模保费前5位保险产品的65.17%。

对于2021年上半年累计规模保费居前5位的保险产品有3款年金保险,保费规模占有较大比重的情况,信美人寿在接受北京商报记者采访表示,在产品方面,将在寿险产品和年金险产品占比进行调整:“未来,信美人寿将逐步加大终身寿险比例平衡我社产品占比。同时,遵循互联网新规和市场环境导向,加强与线上平台渠道合作,加大定寿、重疾以及医疗类等保障类产品,满足消费者不同保障需求。”

原保监会副主席周延礼此前表示,关于防范和化解风险,在产品方面,涉及到的保险产品主要以保障性产品为主,将来可以把此类产品的比例提高,原来有一些保险产品的保障程度比较低,产品设计和定价要符合广大消费者的需要,特别是挖掘对潜在消费者的需求。

放眼行业,对于寿险公司保费收入中,理财型产品远高于保障型产品的现状。曲速资本、保观创始人杨轩认为,两种类型的产品对于公司的能力和要求不一样,对核保核赔能力、投资能力都是有要求的。相对来说,理财型保险“起量”快一点。但如果销售能力和投资能力跟不上,盲目增加理财型保险,风险是比较大的,特别是投资出现亏损或者不到位的情况。虽然做健康险可能“起量”及保费收入慢一点,但是相对稳健,另外需要把健康险方向的人才和技术储备好。

对于一家寿险公司协调好保障类产品和理财类产品的比重。杨轩认为,阶段性有偏科是正常的,很多保险公司都比较年轻,需要一个发展阶段,但成熟之后,肯定会均衡。(记者 陈婷婷 李秀梅 胡永新)