历经了2020年的巨头蜂拥而至后,2021年的消费金融市场同样不平静,持牌消费金融的人事变动、股权变更等行为都是业内关注的焦点。北京商报记者统计发现,截至12月23日,年内共计21家消费金融机构进行了人事调整。除了内部人事调整外,消费金融股东变更在年内也有了“降温”之势。

年内21家机构调整管理层

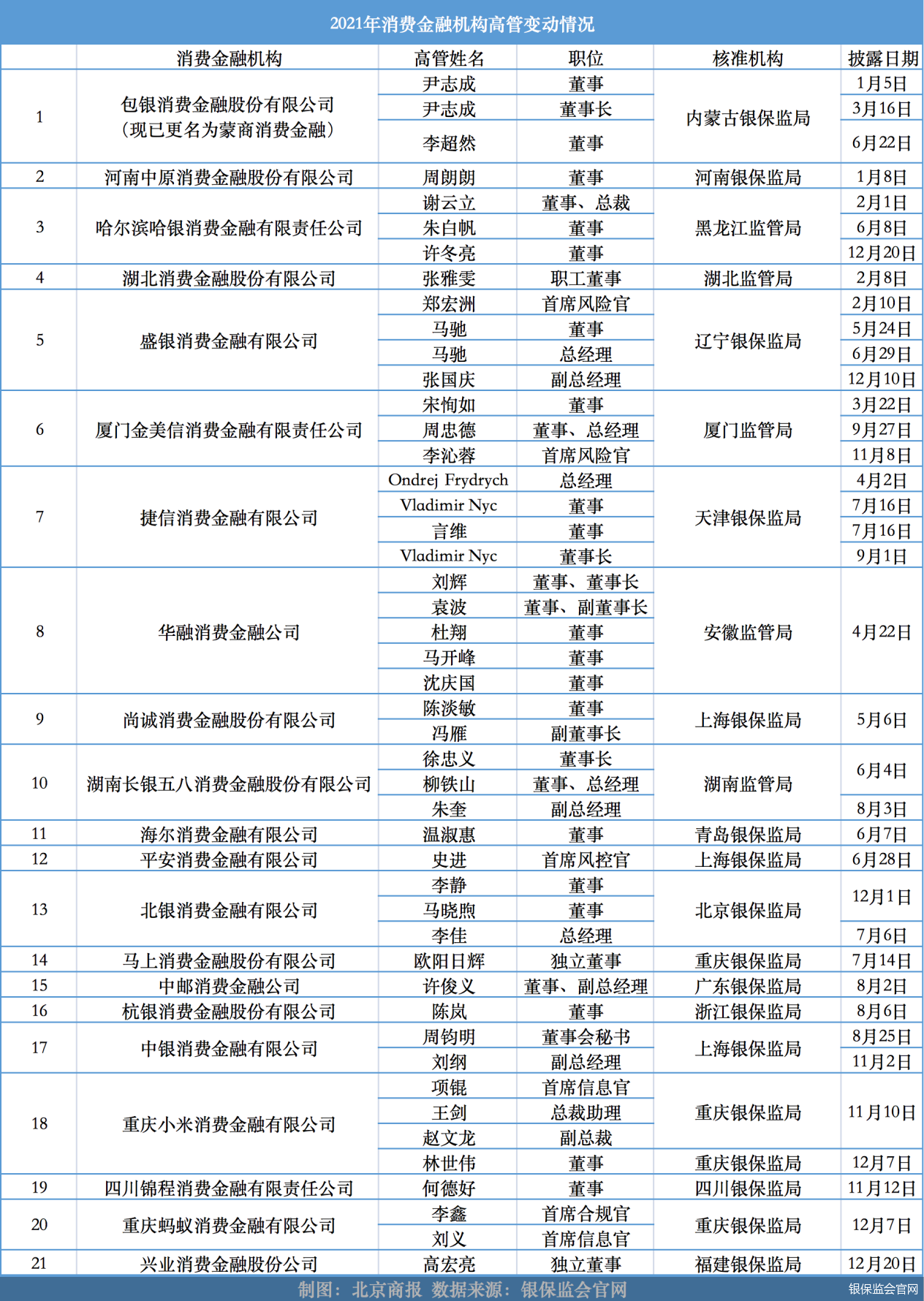

市场竞争日趋激烈的大背景下,“换帅”成为消费金融机构的一大调整策略。北京商报记者统计发现,截至12月23日,年内银保监会核准了近50份消费金融机构高管任职申请,共计21家消费金融机构进行了人事调整,涉及到公司董事、董事长、总经理、首席风险官等多个核心职位。

仅在2021年12月,便有6家机构出现变动。最近的信息披露出现在12月20日,福建银保监局发布关于高宏亮任职资格的批复,核准高宏亮兴业消费金融公司独立董事的任职资格。同日,还有黑龙江监管局核准了许冬亮担任哈银消费金融公司董事的任职资格。

具体来看,年内21家消费金融机构涉及到的高管变更情况次数不一,其中华融消费金融在2021年4月一次进行了5位高管人员调整,是年内“换血”规模最大的消费金融机构。其次,盛银消费金融、捷信消费金融以及小米消费金融等3家机构,均有4位高管获批。

对于公司出现的高管调整,各消费金融机构表现“低调”,未进行过多说明。而根据过往部分机构的回应内容来看,消费金融机构获批任职的高管主要包括人员调整、职位晋升以及增设岗位等原因,并且均表示是公司正常运营行为。

以盛银消费金融为例,12月23日,盛银消费金融方面向北京商报记者介绍称,公司年内涉及到郑宏洲、马驰、张国庆三位高管任职,其中郑宏洲任首席风险官、董事,马驰任董事、总经理,张国庆任副总经理。三人在金融领域均有多年的工作经历,在风控优化、零售信贷、业务管理等方面经验丰富,为盛银消费金融发展创造了更多可能。

易观高级分析师苏筱芮告诉北京商报记者,消费金融机构高层不断变动,是内外因素共同催化的结果。消费金融机构也需要通过调整“掌舵人”,积极引入外部新力量,凭借“取精华、去糟粕”的方式,在激烈的市场竞争中找到合适的发展路线。

“高管变动与公司的变化、行业竞争密切相关,消费金融机构通过高管的调整来开拓新的业务,提升竞争力。”零壹研究院院长于百程进一步解释道。于百程表示,一方面,消费金融股东变更或开展新业务,均有可能使得机构调整董事和新增高管人员;另一方面,行业竞争日趋激烈,此类人才在各类机构之间也会出现多向流动的情况。

股权交易遇冷

除了内部进行人事变动外,消费金融的股权变更方式在2021年也有变化。过去几年间,消费金融牌照作为高含金量的金融牌照,受到地方银行、互联网公司以及互金平台的多方追捧,也有多家机构通过增资,成为了消费金融机构的新股东。

而在2021年消费金融机构的股权变更方面,仅有杭银消费金融通过增资引入了新股东,杭银消费金融由12.6亿元增资至25.61亿元,引入滴滴关联公司作为公司新股东,进行了股权结构调整,并于9月获得银保监会批复同意。

不仅增资引入新股东这一方式不再火热,消费金融股权变动在2021年也隐隐有了“降温”之势。2021年以来,多家产权交易平台、拍卖网站中都曾出现消费金融机构的身影,但原股东的出手却并不顺利。

12月23日,北京商报记者在南方联合产权交易中心注意到,挂牌已有半年、海印股份转让的中邮消费金融1.167%股权依旧无人问津。有分析人士指出,股权占比过低、挂牌价格太高是主因。

中邮消费金融1.167%股权转让,不影响公司的实际运营。另一家公司华融消费金融则是直接面临易主,公司现有第一大股东中国华融,拟将持有的华融消费金融70%股权全部转让,挂牌底价为7.27亿元。

不过,12月23日,北京商报记者在北京金融资产交易所官网以“华融消费金融”为关键词搜索发现,已经无法找到相关股权转让信息。对于这一情况,记者也就当前股权转让进度向华融消费金融方面进行了解,但截至发稿,未收到对方回复。

除了上述两家机构的股权转让外,互联网电商平台小象优品关联公司重庆市宏广信息科技有限公司,也在2021年7月通过竞拍获得锦程消费金融3.55%股权,但在监管核准方面尚未有新动向传出。对此,重庆市宏广信息科技有限公司方面独家回应北京商报记者称,相关股权交易已经交付拍卖款,目前正在进一步办理股权过户等正常流程。

于百程指出,消费金融股权转让往往涉及多种原因,包括股东因出现债务问题,其持有股权被冻结或者司法拍卖,或是股东因为战略变化,将持有股权转让等。此类股东通常不参与消费金融公司业务管理,也不会造成重要影响。而如果是控股股东出现变更,消费金融机构在战略、管理、业务和合作资源等方面都有可能出现重大调整。

在苏筱芮看来,获得消费金融股权热情度降低,一是此前有实力、对消费金融牌照感兴趣的巨头,已经陆续直接或间接获得了牌照;二是在行业监管趋严、罚单频现等背景下,消费金融行业红利期已过,入股机构可能需要更长时间实现回报,市场逐步恢复理性;三是整体而言,消费金融行业两极分化态势明显,头部机构在业绩表现、股东实力方面更为稳定,而中小机构在盈利水平、口碑方面存在不足,其股权也缺乏足够的吸引力。

正处于转型变革进程

从2010年第一家消费金融机构获批至今,消费金融行业已经走过了12个年头。经历了2020年的加速审批后,更多玩家在2021年进入消费金融市场。截至12月23日,共计30家消费金融机构开门迎客,行业也在持续洗牌。

“目前,消费金融行业正处于转型变革的进程之中。”苏筱芮分析表示,期间出现的高管变动、股权变更遇冷等问题,其背后是消费金融机构在经营过程中面临的诸多考验,也是行业洗牌的正常表现。

苏筱芮认为,除了头部玩家入局,改变了行业竞争格局外,消费金融机构与其他类型金融机构之间的竞争也从未停止。同时,租房、教育、医美等典型消费金融场景相继遭遇严监管,使得消费金融机构展业受限,再叠加流量红利减少、客群上浮战略显著等因素,消费金融机构承压。

于百程则进一步强调,消费金融业务近年来快速发展,持牌消费金融公司作为专业消费金融业务机构,迅速发展的同时也面临着一定挑战。合规、盈利、获客等方面压力之下,消费金融公司业务模式、技术能力、聚焦的人群将会有所改变,行业走向高质量发展。

“对于消费金融公司来说,未来的竞争更加体现为综合能力的竞争,是精耕细作能力的竞争,包括资金端的多元化和成本、资产端的客群质量和收益水平,以及技术赋能和风险控制能力等。”于百程如是说道。(记者 岳品瑜 廖蒙)