自2016年9月便开始寻求A股上市的安徽万朗磁塑股份有限公司(以下简称“万朗磁塑”),如今如愿了。12月9日晚间,据证监会官网披露的消息显示,万朗磁塑首发过会,这也意味着公司将圆梦资本市场。不过,在发审委会议上,万朗磁塑仍有多项问题被追问,诸如,一季度销售额大幅增长的原因及合理性等。值得一提的是,北京商报记者注意到,这已并非万朗磁塑首度冲击A股,公司曾在2018年有过一次上会经历,不过彼时惨遭被否。

多个问题被追问

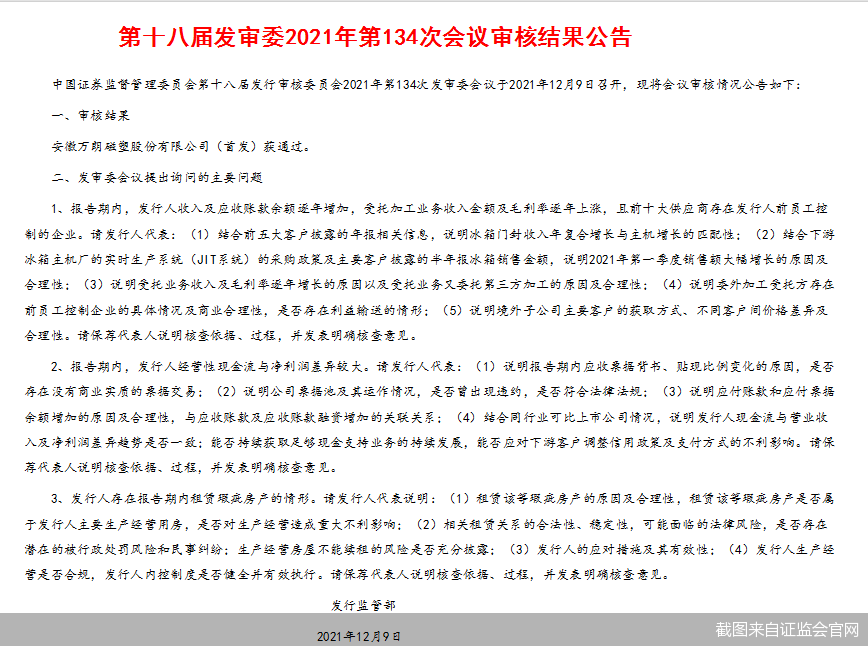

证监会官网披露的第十八届发审委2021年第134次会议审核结果公告显示,万朗磁塑首发获得通过,不过公司多个问题遭到了发审委追问。

首先是万朗磁塑收入及应收账款余额逐年增加,受托加工业务收入金额及毛利率逐年上涨,且前十大供应商存在公司前员工控制企业等事项遭到了发审委关注。

对此,发审委要求万朗磁塑结合前五大客户披露的年报相关信息,说明冰箱门封收入年复合增长与主机增长的匹配性;结合下游冰箱主机厂的实时生产系统(JIT系统)的采购政策及主要客户披露的半年报冰箱销售金额,说明2021年一季度销售额大幅增长的原因及合理性;受托业务收入及毛利率逐年增长的原因以及受托业务又委托第三方加工的原因及合理性;委外加工受托方存在前员工控制企业的具体情况及商业合理性,是否存在利益输送的情形;境外子公司主要客户的获取方式、不同客户间价格差异及合理性。

另外,招股书显示,报告期内,万朗磁塑经营性现金流与净利润差异较大。

发审委要求万朗磁塑说明报告期内应收票据背书、贴现比例变化的原因,是否存在没有商业实质的票据交易;公司票据池及其运作情况,是否曾出现违约,是否符合法律法规。

此外,发审委还要求万朗磁塑说明应付账款和应付票据余额增加的原因及合理性,与应收账款及应收账款融资增加的关联关系;结合同行业可比上市公司情况,说明公司现金流与营业收入及净利润差异趋势是否一致;能否持续获取足够现金支持业务的持续发展,能否应对下游客户调整信用政策及支付方式的不利影响。

万朗磁塑租赁瑕疵房产的情形也遭到了发审委关注,要求公司说明租赁瑕疵房产的原因及合理性,租赁该等瑕疵房产是否属于公司主要生产经营用房,是否对生产经营造成重大不利影响。针对相关问题,北京商报记者致电万朗磁塑方面进行采访,不过未有人接听。

2018年曾IPO被否

记者注意到,这已并非万朗磁塑首次冲击A股资本市场,公司曾在2018年上会被否。

招股书显示,万朗磁塑主要从事以冰箱门封为核心的各类冰箱塑料部件产品的研发、生产、加工和销售,主导产品为冰箱门封,2018-2020年以及2021年上半年,公司实现营业收入分别约为7.9亿元、9.67亿元、12.15亿元、6.96亿元;对应实现归属净利润分别约为6502.1万元、9136.12万元、1.33亿元、7149.95万元。

据了解,早在2016年9月万朗磁塑就开始了上市辅导,公司有意登陆沪市主板,之后在2017年6月公司招股书获得受理。排队一年时间,万朗磁塑在2018年6月获得上会机会,不过却惨遭被否。彼时,万朗磁塑涉嫌同业竞争问题被重点关注。

万朗磁塑实控人为时乾中,直接持有公司51.352%的股份。前次IPO时,时乾中除了万朗磁塑外,其与配偶王怡悠还控股其他数家企业,包括时乾中、王怡悠分别持有90%和10%股份的太通投资,由太通投资和王怡悠持股的长城制冷和合肥太通等,上述企业都曾被证监会质疑是否与万朗磁塑构成同业竞争。

IPO被否后,万朗磁塑重整旗鼓,在今年4月招股书再度获得受理,同样欲登陆沪市主板,如今排队不足8个月,公司圆梦。

此次二度闯关IPO,万朗磁塑拟募资5.73亿元,投向门封生产线升级改造建设项目、研发中心建设项目、信息化建设项目以及补充流动资金,分别拟投入募资2.67亿元、1.46亿元、5976.88万元、1亿元。

投融资专家许小恒对北京商报记者表示,资本市场上,不少企业多次闯关IPO,这也反映了企业对资本的渴求,融资上市之后将在一定程度上帮助企业更好发展。(记者 马换换)