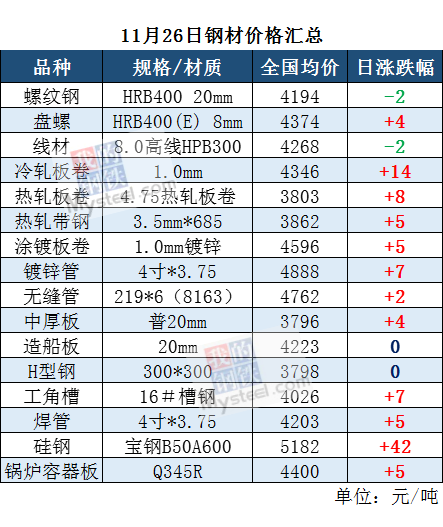

1-3月份国内轴承钢粗钢产量同比减少19.69%,轴承钢材产量同比下降19.70%。回顾4月份轴承钢市场,轴承钢价格延续盘整上行走势,库存压力有所缓解。截止到目前国内连铸不退火材低价资源在4500元/吨;中档材料报价5000元/吨;高端材料6000元/吨。虽需求环节对价格起到的支撑效应比较有限,但随着轴承钢产量的下降,市场库存压力有所缓解,预计5月份轴承钢市场走势依然较为坚挺,短期回落空间较为有限。

一、国内轴承钢产量情况

1、1-3月份产量:轴承粗钢、钢材同比双双下降

根据特钢协统计数据显示,2019年1-3月份我国主要优特钢企业轴承钢粗钢产量为89.14万吨,与去年同期相比下降19.69%;2019年1-3月份我国主要优特钢企业轴承钢材产量为79.28万吨,与去年同期相比下降19.70%。详见图1.

2、1-3月轴承钢各生产企业成品材产量:钢厂产量同比减少

从图2可以看出,目前轴承钢产量较大的分别是:中信特钢(兴澄特钢、大冶特钢、青岛钢铁)、中天和巨能,占到总产量的66%。19年1-3月份轴承钢整体产量在减少,沙钢、建龙、石钢、南钢、中天、兴澄、冶钢等钢厂产量均有减少,邢钢、巨能、宝特等少部分钢厂产量相比去年同期均有所增加。

二、国内轴承钢市场表现回顾

四月国内轴承钢市场,整体走势小幅上扬。随着原料价格的持续上涨,生产成本有所提高,各大主导轴承钢生产企业出厂价格普遍上涨,涨幅基本在50-150元/吨之间。目前总体产量相比去年同期均有所减少,市场库存降幅明显,预计五月份轴承钢价格走势较为坚挺,部分材料或将适当上涨。

表1:目前轴承钢钢厂出厂承兑价

三、相关市场信息

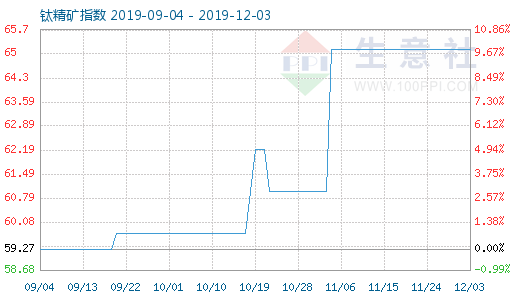

1、原料价格:

4月进口矿市场价格震荡走强,港口降库明显,月末价格在94.9美元/干吨。国内钢厂高炉积极复产,在高利润刺激下,钢厂产能利用率达到自2018年以来新高点,在基本面持续增强影响下铁矿石港口库存大幅下降,美元及现货价格双双上涨;普碳废钢市场震荡上行,受下游工地需求恢复影响,成材市场成交活跃,钢厂利润上升,生产积极,对废钢采购也较为积极,月末均价在2319元/吨,较上月末上调3.45%;高碳铬铁市场弱势调整,月末均价在6983元/吨。考虑到后期区域临时性限产政策频繁,整体供需格局出现转变,预计5月原料市场价格或将震荡偏弱。

图3:2017年以来部分原材料价格变化情况

2、下游行业

据中国汽车工业协会统计分析,2019年3月,汽车产销环比呈较快增长,同比小幅下降。1-3月,汽车产销依然呈一定下降,降幅比1-2月有所收窄。3月,汽车生产255.80万辆,环比增长81.45%,同比下降2.73%;销售252万辆,环比增长70.09%,同比下降5.18%。1-3月,汽车产销633.57万辆和637.24万辆,同比下降9.81%和11.32%。

四、结论回顾

4月份轴承钢市场,在钢厂成本上移及期货市场走强的推动下,市场价格呈现整体向上的走势。尽管目前机械、车船等下游行业的表现并不能令人满意,但近阶段沙钢、建龙、石钢、南钢、中天、兴澄、冶钢等钢厂轴承钢产量均有减少,市场价格得以走高。鉴于GCr15价格与45#碳结钢价差有所缩小,济源、南钢、中天、建龙等钢厂在300-470元/吨左右,后期轴承钢市场价格走势依然较为坚挺。

随着低价资源不断消化,伴随高成本资源抵市,预计5月份轴承钢行情在支撑当中或继续寻找上探动力,短期回落空间较为有限。