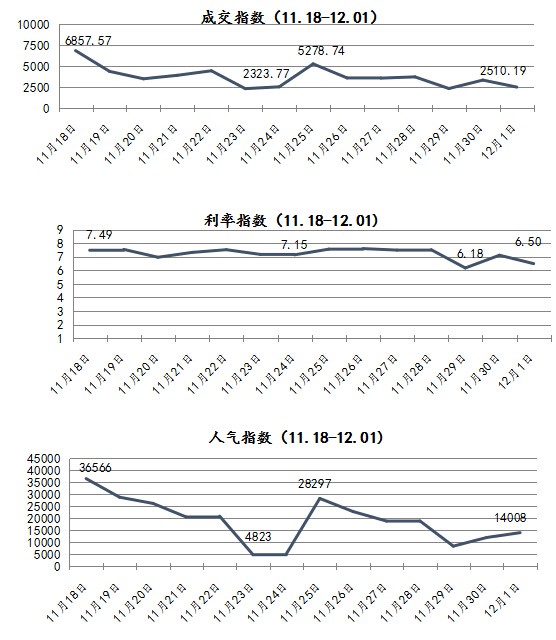

本周国内钢材市场价格高位震荡,整体走势先扬后抑。 周初到来,期货盘继续趋强运行且逐步攀升至近期高点,与此同时坯料及钢厂指导价格等也表现出利好状态,因此现货市场心态受到利好影响,价格不断补涨。 不过至下半周,即便期货盘没有呈现回落状态需求方面也难以继续支撑现货大幅上涨,多数品种在本周均出现高位成交受阻情况, 因此商家谨慎看涨,甚至部分区域出现恐高情绪,操作转为快速出货套利为主。

Mysteel : 7日唐山钢市快报

唐山普方坯: 昨本地及昌黎部分出厂结3600降20,迁安地区3630涨10。 7日下午唐山普方坯持涨后价,本地部分钢厂及昌黎部分钢厂出厂报3610,现金含税, 具体成交如下:

带钢: 唐山小窄带盘中累涨20,主流厂家报3860,整体市场交投活跃,多家出清;唐山355带钢较昨持稳,市场主流现货 3870-3880,瑞丰3880-3890,市场低价坚挺高价受阻,成交僵持。

型钢: 唐山型钢整体持稳运行,现主流报价工字3960,槽钢3950,角钢 3970,部分成交尚可,整体成交一般。

建材: 唐山建材市场稳,现市场三级大螺纹3910,三级小螺纹4110,盘螺4220。

管材: 唐山脚手架管主流较昨涨10-20,现含税报4040-4080,成交偏弱。

热卷(3620,-8.00,-0.22%): 唐山开平板价格稳,1500宽普开平板一线钢厂3870起,二线钢厂3860,锰开平4040。

中板: 唐山中板价格持稳,14-22mm普板主流报3870,低合金板4070。

废钢: 唐山废钢市场主稳个调:重A2610-2670,一级破碎料2420-2440,钢坯头2630-2700,剪切料2250-2260,钢板料2600-2630,钢筋切头2650-2730,花铁压块2390-2420,马蹄铁2520-2540,不含税。

钢坯: 7日下午唐山普方坯持涨后价,本地部分钢厂及昌黎部分钢厂出厂报3610,现金含税。

建材: 本周建筑钢材价格冲高回落。具体来看,受周末宏观消息利好影响,唐山钢坯、钢材现货价格大幅拉涨,周一开盘各地价格上涨60-160元/吨不等,但其中投机需求较为活跃,而实际终端需求仍表现一般。后半周,随着期螺高位回调,现货高位成交乏力,加之投机盘为获利了结降价出货,市场报价普遍下调, 不过整周来看价格仍呈上涨态势。

对下周而言:供给方面,本周调研的139家螺纹钢(3405,-24.00,-0.70%)钢厂周实际产量377.66万吨,较上周增加4.49万吨,近期价格连续上涨使得钢厂生产利润回暖,唐山地区虽执行限产政策,但整体而言供给变化不及预期;需求方面,本周受利好消息提振,投机需求表现较为活跃,但后半周期盘回落后市场交投冷清,终端需求仍处淡季表现;心态方面,近期市场库存小幅增加,而需求持续性较差,商家操作多以出货降低风险为主,心态总体谨慎。 综合来看,预计下周国内建筑钢材价格或有偏弱调整。

热轧板卷: 本周国内热轧板卷市场价格震荡运行 。全国24个主要市场3.0mm热轧板卷价格均价为3964元/吨,较上周上涨10元/吨;4.75mm热轧板卷均价为3919元/吨,较上周上涨9元/吨。

华东市场方面:本周上海热轧市场价格小幅下跌,现1500mm普碳钢卷主流报价3870-3880元/吨,1800mm宽卷主流报价在3910-3930元/吨。低合金1500mm主流报价4040-4060元/吨,1800mm低合金报价4130-4140元/吨。

本周上海库存周环比增加0.55万吨,整体成交较差,目前实际终端需求不多,而随着价格下跌投机需求也没有,目前市场心态出现分化,手里库存较多的商家选择出掉部分有利润的前期资源,降低库存压力,而库存不高的商家则不愿意低卖但也保持出货,价格基本随行就市,能出则出,出不了也不会降价抛货,多数商家对后期热卷行情还是偏看好,认为虽然本次唐山限产不达预期,力度有所下降,但后期仍有不管是从政策还是从成本角度看都有上涨空间,所以不会太低价抛货。而市场资源目前有较大一部分是在期现公司和投资公司手中,它们前期的套保吃进了一批现货,若后期期盘价格下行,盘面利润足够或将低价抛出一部分现货减仓,或将对市场价格形成一定冲击, 综合来看,预计下周热卷价格或将震荡偏弱为主。

华南市场方面: 本周广州市场热卷价格宽幅震荡运行。目前主导钢厂4.75mm以上普卷价格在3960-3970元/吨,2.75mm卷价格在4040-4050元/吨之间,与上海价差80元/吨,与天津价差120元/吨。周一广州热卷价格大幅上涨80元/吨,周二唐山传出部分钢厂暂停限产的消息,证实了限产不及预期,钢材价格大幅下跌,截至发稿累计下跌110元/吨,现广州热卷主流规格报3960元/吨。本周成交表现较差,大户日均成交在400吨左右,中户日均成交在200吨左右,环比下降约30%,周一价格大幅拉涨,当日交投活跃,商家纷纷借机出货,周二至周五成交量下滑,市场上出现价格暗降的情况。

资源方面,本周乐从地区库存增加三万吨左右,纵横、燕钢、沙钢到货正常,在途的货也有一万吨左右,预计下周乐从热卷库存或继续增加。整体来看,一方面前期市场供需两弱的局面已不复存在,目前热卷现货资源较多,但下游需求还未出现明显改善,市场整体供大于求;另一方面,市场价格对外部消息敏感度加大,据我网调研,唐山限产对当地热卷生产的影响非常小,本周唐山地区热卷开工率为80%,与上周持平,产能利用率为79.88%,较上周下降2.65%,后期限产结果如何有待观察。 综上,预计下周广州热卷价格或将震荡运行。

华北市场方面: 本周初京津冀地区热轧市场受周末钢坯拉涨及期货开盘上涨的刺激,价格也出现大幅上涨态势,幅度基本在80-100元/吨,随后市场进入下行通道,周后期基本保持弱势盘整阶段,价格波动较小。 截止本周五,北京、邯郸相较上周五基本持平,天津唐山小幅上涨10-20元/吨,石家庄跌10元/吨,目前大部分地区价格在3830-3860元/吨,邯郸地区仍偏低,在3780元/吨左右。

本周京津冀地区的热轧库存基本都呈现上涨态势,目前各地市场都有一定的到货,但本周出货明显偏弱,库存累积明显,京津冀总库存43.32万吨,较上周上升2.45万吨。 目前唐山地区限产不及预期,终端采购明显消极,加之当前市场本身需求偏淡,各地的成交情况相当萎靡, 预计下周市场依旧会保持震荡走势,价格仍有下行风险。

中板: 本周国内中厚板价格继续上涨,但是目前来看主要还是上周末钢坯等上涨节后周初期货上涨带动心态恢复的综合影响,持续学习的拉动力度依然较为有限。 短期需要关注以下方面:

1、短期阶段性库存减少主要是行情回暖,流通环节交易活力增强导致,实质性需求端推动力度有限。

2、限产概念持续性炒作热度减退,虽然产量数据国内上周减少,但是主要是部分非限产区域的钢厂检修所导致,所以唐山包括其他外围区域具体限产对于中厚板品种产量的实质性影响力度依然值得关注。

3、需求端拉动力度依然偏弱,各地市场大多反馈本周前半段成交尚可,后半段转弱迹象明显。

综合评估,本周价格冲高回落之后,伴随消息面的偏空因素的聚集, 预计下周存在走弱的可能。

冷轧: 本周全国冷轧现货价格呈持续宽幅上涨为主,市场交投表现一般。价格方面:截至发稿,本周1.0mm冷轧均价为4207元,环比上周下跌35元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4000元/吨,周环比下跌80元/吨;上海市场1.0mm鞍钢冷卷报价4110元/吨,周环比下跌50元/ 吨;广州1.0mm鞍钢冷卷报价4170元/吨,周环比下跌30元/吨。周内黑色系期货盘面受消息影响冲高后大幅回落,市场心态面受冲击,需求端买涨不买跌情绪影响,周内成交相对疲软。从基本面看,供给端小幅减量,社库微减,厂库下降,贸易商对后市仍不乐观,操作相对谨慎。 预计下周冷轧市场震荡偏弱运行。

型钢: 本周全国型钢市场主流价格震荡偏强,整体走势先扬后抑。首先周初市场继续看涨,随着期盘以及钢坯上涨带动,现货报价继续补涨。不过随着价格方面的不断上涨,需求跟进稍有乏力,多地市场反馈高位成交受阻,加之商家存在一定的恐高情绪, 因此在周中过后报价开始逐步呈现小幅松动。

截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价3962元/吨,环比上周价格上涨27元/吨;300*300H型钢全国均价4166元/吨,环比上周价格上涨34元/吨;400*200H型钢4053元/吨,环比上周价格上涨27元/吨;588*300H型钢4106元/吨,环比上周价格上涨27元/吨;5#角钢4253元/吨,环比上周价格上涨21元/吨;16#槽钢为4213元/吨,环比上周价格上涨26元/吨;25#工字钢为4257元/吨,环比上周价格上涨35元/吨。

现货经历过连续一周多的大幅上涨之后,大部分区域现货价格已经修复倒挂,但由于钢企方面对现货指导价格作出同步上调,因此利润表现依旧显得较为有限。不过在上周市场操作大部分以出货套现获利为主,因此库存方面维持在中低水平,短期内库存压力仍旧偏低,不过同样面对需求方面的乏力,现货商报价难以继续呈现大幅上涨。另一方面,短期内钢企生产成本也难有明显的降低,因此上游利润并未继续扩大的情况下对指导价格也难有向下调整。 因此综合预计下周国内型钢市场价格或震荡偏弱运行。

国际方面

7月5日,英国企业董事协会(IoD)公布的调查结果显示,随着英国的政治危机加剧,该国企业对经济的看法变得更加悲观,一反2019年稍早信心有所改善的情况。IoD调查显示,5月22日至6月5日间,英国企业对经济的信心跌至负28%,低于4月的负19%,且为2019年年初以来首次下降。共有893家企业接受了访问。

国内方面

公安部交通管理局3日发布,2019年上半年全国机动车保有量达3.4亿辆,新登记汽车1242万辆,新领证驾驶人1408万人。截至2019年6月,全国汽车保有量达2.5亿辆,私家车达1.98亿辆。汽车新注册登记1242万辆,与去年同期相比,减少139万辆。全国66个城市汽车保有量超过100万辆,北京、成都等11个城市超过300万辆。载货汽车保有量达2694万辆,上半年新注册登记量创历史新高。新能源汽车保有量达344万辆。

5日国内钢材指数(Myspic)综合指数报146.59点,周环比上涨0.46%。螺纹指数160.65,周环比上涨0.66%;热卷指数139.47,周环比下跌0.28%;中厚板指数145.19,周环比上涨0.36%;冷板指数98.89点,周环比上涨0.01%。

下周预判

综合来看,本周国内钢材市场价格高位震荡运行。现货盘在持续大涨过后吸引部分需求释放,但在价格涨至高位后成交开始逐步下滑,大部分商家为出货套利而选择在下半周松动出货,因此价格继续追涨的动力不足。此外,在本就是需求淡季的情况下,市场价格上涨的整体需求支撑不足,仅依托于期货及钢坯的上涨难以有效带动现货呈现良性上涨状态。而对于下周,目前现货市场存在一定的利润,但需求方面观望现象增加,因此不排除在下周有部分投机资源开始不断让利出货,市场高低价资源混乱。 综合预计,下周国内钢材市场价格或震荡偏弱运行。