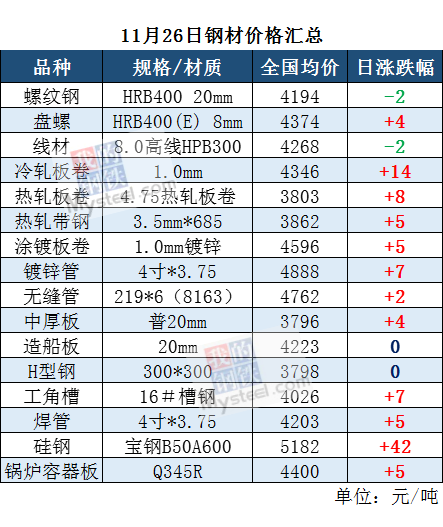

12月5日,全国主流城市20mm三级螺纹钢(3405,-24.00,-0.70%)均价报4060元/吨,较上个交易日跌31元/吨。近两日需求走弱,加之在途资源陆续到货,为降低库存风险,贸易商出货意愿较浓,从我网统计本周建筑钢材产量和库存数据来看,当前在高利润的驱使下,钢厂产量小幅增加,而需求的下滑使得钢厂库存和社会库存转向累库阶段,市场避险心态较浓,短期价格仍有下行空间。

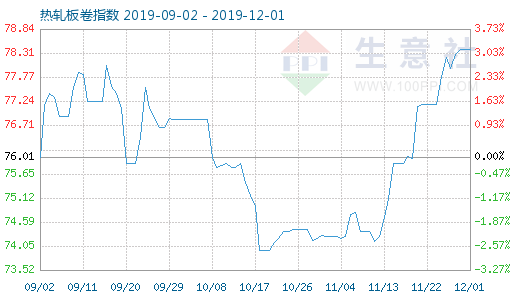

12月5日,全国主流城市4.75热轧板卷均价3823元/吨,较上个交易日上涨4元/吨。昨日现货市场价格暂稳观望,成交尚可,价格两极分化情况较为严重,市场新到资源依然不多,商家对后市不看好,为降低冬储库存当前在有意压制库存量,这就导致库存难以累积。而就目前行情来看,商家在压制库存的同时等于变相支撑了价格,而若持续高价位到春节前,那么对节后市场不一定是件好事。另外本网数据发布,本周热轧板卷钢厂产量周环比增加1.75万吨,钢厂库存周环比增加3.59万吨,社会库存周环比减少4.21万吨。

12月5日,全国主流城市1.0mm冷卷均价4382元/吨,环比上个交易日涨8元。从市场调研发现,近期市场缺货、少货现象严重,贸易商不得不拉涨价格销售,但是贸易商对于后市行情依旧持谨慎态度,在补库环节上仍以常规操作维持客户需求为主。库存方面,社库继续下降,厂库略有回升,综合来看,预计今日全国冷轧板卷价格暂稳运行。

12月5日,全国主流城市20mm普板均价3801元/吨,环比上个交易日持平。昨日期货市场高开低走,现货市场维持平稳运行,近期需求表现较差,淡季特征明显。市场库存仍处于较低水平,对价格形成支撑。钢厂利润较为客观,短期内供应端压力难以减小。综合来看,在低库存以及淡季特征的影响下,预计今日中厚板价格仍将维持盘整趋为主。

12月5日,进口矿现货市场活跃度一般,成交价格小幅下挫5左右。早间贸易商报价持稳,山东地区、唐山地区、天津地区主流PB粉报价在670-675元/吨,议价空间基本都在0-5元/吨,沿江地区主流PB粉报价在680元/吨,议价空间5元/吨,随着午后市场小幅下行,山东、唐山、天津、沿江地区贸易商心态转弱,但是报价未见下调,议价空间较早间扩大至10元/吨,买盘较早间回暖。钢厂方面,昨日买盘整体偏差,午后贸易商降价之后询盘活跃度好转。

12月5日,焦炭(1870,-9.50,-0.51%)市场稳中偏强运行,山西河北个别焦企开始第二轮50元/吨提涨,市场心态依旧乐观。环保方面,山西晋中地区再临重污染天气预警,请关注我网后续跟踪报道;江苏徐州地区因近期空气质量环保要求,加大环保力度,综合限产力度约在30%左右。供需方面,近期焦企订单以及出货情况良好,库存仍处于较低水平,生产较为平稳;下游钢厂利润尚好,多数库存稳定,仍维持按需采购的状态。贸易商采购依旧谨慎。