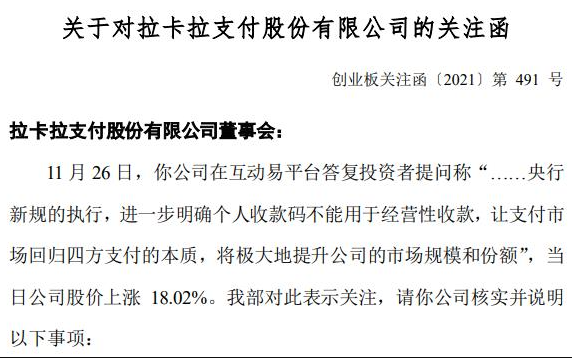

11月30日,拉卡拉发布《关于对深圳证券交易所关注函回复的公告》称,未来“个人码”转向“商户码”的过程中将释放出一定的增量市场,公司凭借在扫码支付领域的竞争优势,提升公司扫码交易规模和市场份额具备商业合理性。

此前在关注函中,深交所提出,2018-2020 年,拉卡拉支付业务占营业收入比重分别为91.92%、88.71%和 83.95%,逐年下降。深交所要求拉卡拉补充说明公司支付业务活跃商户规模及结构、收单交易规模等主要经营指标和最近一年市场占有率情况,与同行业主要竞争对手的差异情况和优劣势。

对此,拉卡拉指出,自2016年实现盈利以来,公司已经连续五年高速持续增长,收入年复合增长率达21%,净利润年复合增长率达30%。此外,公司最早成为首批与中国人民银行数字货币研究所签订战略合作协议的两家支付机构之一,与中国人民银行数字货币研究所及其六大运营机构完成系统对接并开启业务合作,全面参与试点城市的数字人民币推广活动,已实现从小微商户到KA 商户、从零售支付到B2B支付的全产品条线支持数币受理。

不过,拉卡拉也提到,公司服务的中小微商户群体数量庞大,但小微商户可能存在生命周期偏短的特征,小微商户本身抵御经营风险的能力会偏弱。相对于中大型商户,小微商户数量大、分布广,需要投入更多的市场人员来覆盖,因此市场拓展及持续维护成本相对较高。

拉卡拉强调称,未来“个人码”转向“商户码”的过程中将释放出一定的增量市场,该公司凭借在扫码支付领域的竞争优势,提升公司扫码交易规模和市场份额具备商业合理性。(记者 宋亦桐)