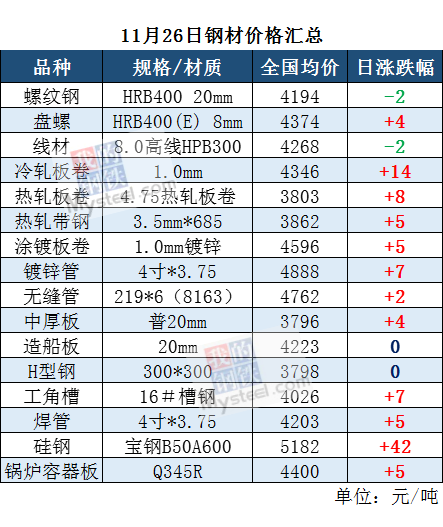

概述:11月份,国内中厚板品种价格呈现前低后高的走势。库存层面的情况来看,11月底全国25个重点城市的库存均值较11月初有明显的降低。从钢厂产能释放方面的情况来看,11月份钢厂产出小幅增加。各基本面的大致情况基本如下:

一、11月份中厚板国际市场整体回顾

11月份中国中厚板出口价格小幅走弱,月末较月初价格水平下跌26美元/吨,中国中厚板出口竞争力进一步降低。而国际市场板坯价格也存在不同程度的回落,其中独联体出口价格月环比跌幅最大,达到30美元/吨。详见图1

二、11月份中厚板国内市场整体回顾

(一)中厚板钢厂生产情况

从长期跟踪的中厚板生产情况来看,11月份钢厂产能释放力度较10月份增大,从周度钢厂环节的数据来看,11月份平均产能利用率为:73.42%,10月份平均产能利用率为:72.90%,月环比增0.52%,2018年11月份同期数据为73.34%,年同比降0.08%,具体情况如下图3所示:

(二)中厚板社会库存情况

从市场库存方面的情况来看,11月国内市场中厚板库存整体呈现小幅增加的趋势。从均值来看,11月份社会库存均值为101.84万吨,10月份社会库存均值为106.28万吨,环比减4.18%,2018年11月份社会库存均值110.21万吨,同比降7.59%。具体情况如下图4所示:

(三)中厚板钢厂库存情况

从市场库存方面的情况来看,11月国内钢厂中厚板库存相较于10月份降幅明显。从均值来看,11月份钢厂库存均值为72.18万吨,10月份钢厂库存均值为77.42万吨,环比减6.77%,2018年11月份钢厂库存均值70.07万吨,同比增3.01%。具体情况如下图5所示:

(四)表观消费量监测

从监测的表观消费数据来看的话,周度数据跟踪情况显示进入11月份消费量有明显的提升。11月份均值为122.52万吨,10月份均值为117.26万吨,月环比增4.48%;2018年同期121.45万吨,年同比增0.88%。具体情况如下图6所示:

(五)利润情况跟踪

10月份跟踪行业内中厚板利润均值在83元/吨,较9月份增54元/吨。具体情况如下图7所示:

(六)中厚板国内价格价格表现

11月份全国中厚板均价小幅走弱。11月份国内普板均价3764.67元/吨,10月份国内普板均价3794.58元/吨,环比10月份跌29.91元/吨,跌幅0.79%,同比2018年同期下跌183.51元/吨,跌幅4.65%。

从品种价差方面的情况来看,11月份中厚板与热轧板卷之间的价差为46.52元/吨,10月份数据为121.26元/吨,价差缩小74.74元/吨,环比跌61.64%;2018年同期数据为175.59元/吨,下跌129.07元/吨,同比跌73.51%。(备注:价差是指的中厚板价格减去热轧板卷价格)具体情况如下图8、图9所示:

(七)12月份整体预测

回顾前期市场发生的各个基本面的要素,11月份虽有有一定改善,但是进入12月份,部分扰动因素依旧值得留意,目前主要总结下来是以下部分:

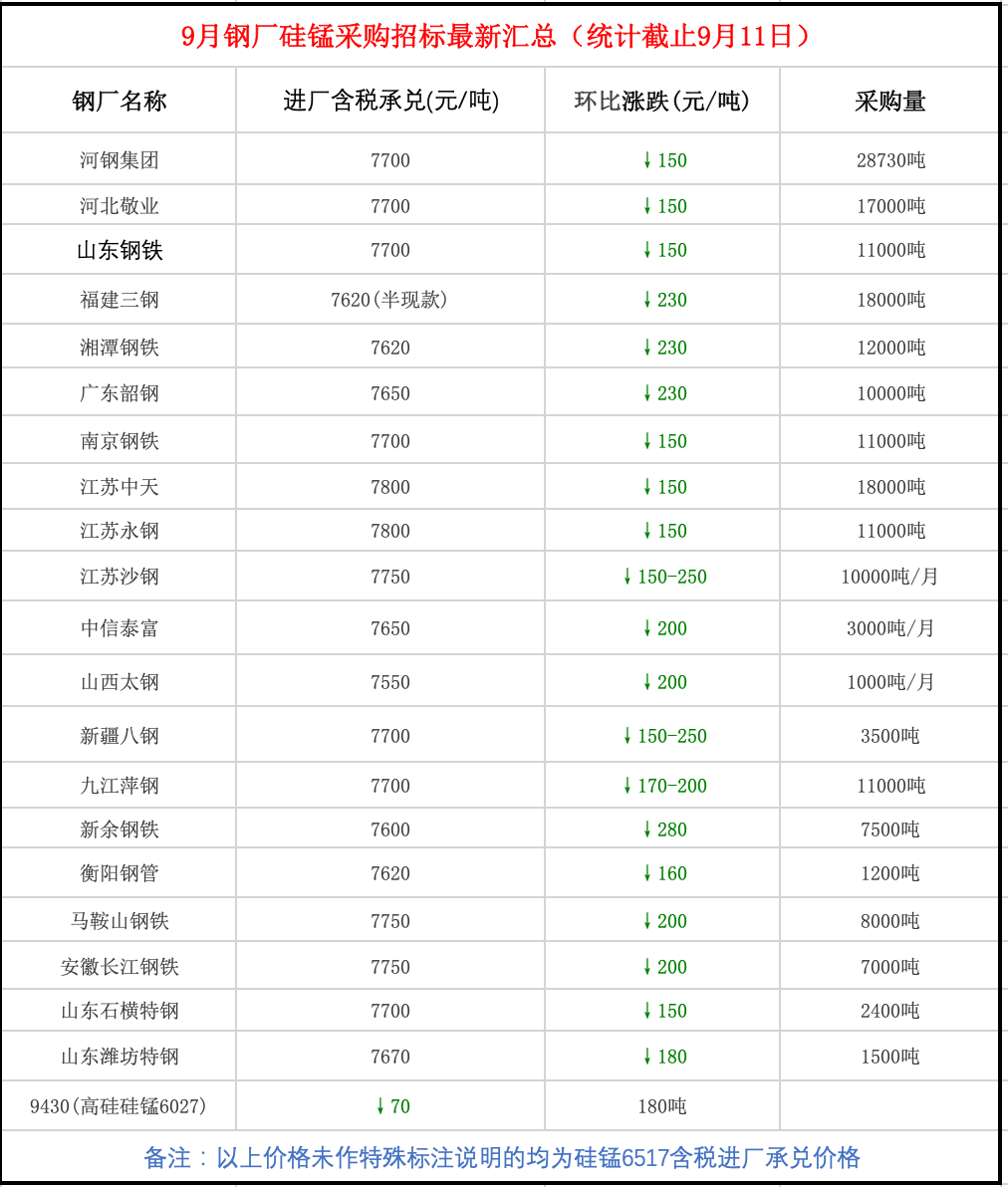

1、供应面压力整体平稳,部分区域稍缓

目前了解到的12月份的钢厂生产方面的情况来看,新增检修计划的企业不多,目前从已知的情况来看,华东区域12月份由于部分钢厂的检修,部分区域发货会减量,区域压力缓解。华北区域除前期检修的部分钢厂之外,12月份暂未新增,华南区域随着前期柳钢检修的结束,12月份暂时平稳。其他外围区域暂时尚未有新增检修计划,所以单纯从产出环节来看,国内整体供应稳定,个别区域存在阶段性供应缺口。

2、去库存行为充分

11月份中后期随着价格的上涨带动国内一波比较积极的去库存行为,目前从钢厂库存均值和社会库存均值来看,分别较10月份减少6.77%和4.18%,库存环节的支撑力度比较强劲,对价格形成了阶段性稳定的时间窗口。考虑到国内整体产出平稳,正常补库存周期以2-3周来衡量的话,12月份中下旬可能会库存压力逐步凸显。另外随着去库存行为较为充分之后,较多市场呈现由于现阶段缺规格,后续在途资源到货速度不及预期的现象,阶段性还呈现出了由于这些因素造成的成交不畅的现象。

3、进口低价坯料资源区域性冲击

从这部分资源来看,主要是以国内江阴港为主,部分广东、河北区域有所涉及,对于国内细分的调坯轧材为主的企业方面可能会形成较多的冲击。主要是这部分板坯资源前期由于到货周期较长,且客户持续、连续下单所造成的阶段性套利空间的存在,所以对于调坯企业集中的区域会形成钢厂锁定利润造成的对现货市场的阶段性价格冲击,但整体考虑到现阶段市场氛围尚可,是否形成持续性利空还需要观察。