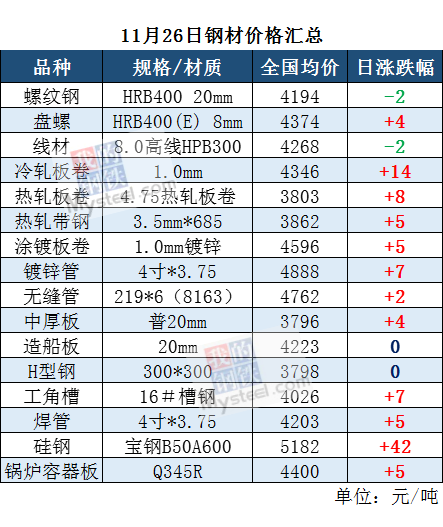

成材的判断(更新):深贴水提供保护,短期震荡为主

需求:本周需求继续下滑,按照历史规律,12月环比11月需求平均下滑在30-40万吨左右,进一步下滑的可能性较小。

供给:本周长短流程产量都有进一步上升。其中长流程受检修影响,尚未恢复到最高水平,后续预计仍然难以恢复到最高水平。短流程前期长期低利润下华南电炉厂备货不足,首先会进行废钢采购,采购完成后复工,预计复工有一定周期,按富宝统计短流程日耗的周均增速在0.6万吨左右,恢复到顶点时9.8万吨产量需要3周以上的时间,目前废钢日耗已经达到了8.92万吨,下周预计会进一步恢复。综合来看,预计下周产量会进一步上升,但预计仍然在370万吨以下的水平。

库存:本周库存首次转降为升,其中厂库上升12万吨,社库上升6万吨,库存主要累计在了厂库。在需求下行和库存上升的双重作用下,库存后期预计持续累积。

基差:本周现货价格跌幅慢于期货价格,贴水进一步扩大,目前贴水高达624元,基差处于高位。

冬储:连续两年的冬储贸易商都未能大幅盈利,目前看贸易商的冬储情绪整体偏弱,对现货的支撑较弱。

总体来看,在短期冬储意愿缺失、需求季节性下滑、钢厂利润丰厚供给难以进一步下行的背景下,供需格局是在边际恶化的,现货大概率承压。但是考虑到2005即将成为主力合约,期现价差仍有600元以上,巨大的贴水保护使得期货下跌空间有限,最终大概率是以现货向期货收敛的方式来修复贴水,而且下跌途中还会因为事件和情绪的扰动而一波三折,很难一气呵成。

未来关注:近期的废钢到货量持续处于较高的位置,因此废钢价格有所松动。后期需要关注废钢价格是否有进一步下滑的风险。

投资建议:在基本面利好,预期回暖,四季度业绩超预期上行,年底高分红可期,估值处在极低位置

的情况下推荐业绩韧性强,分红预期高的方大特钢、三钢闽光、新钢股份和华菱钢铁。

风险提示:海外需求持续恶化,废钢价格下跌

铁矿的判断(维持):补库预计开启,价格跟随成材波动

今年春节前移,因此铁矿石补库周期预计也会提前,上周的疏港量就有了非常明显的提升,在补库结束之前,铁矿石的价格都有相对韧性。补库结束后,更多的跟随成材价格波动。

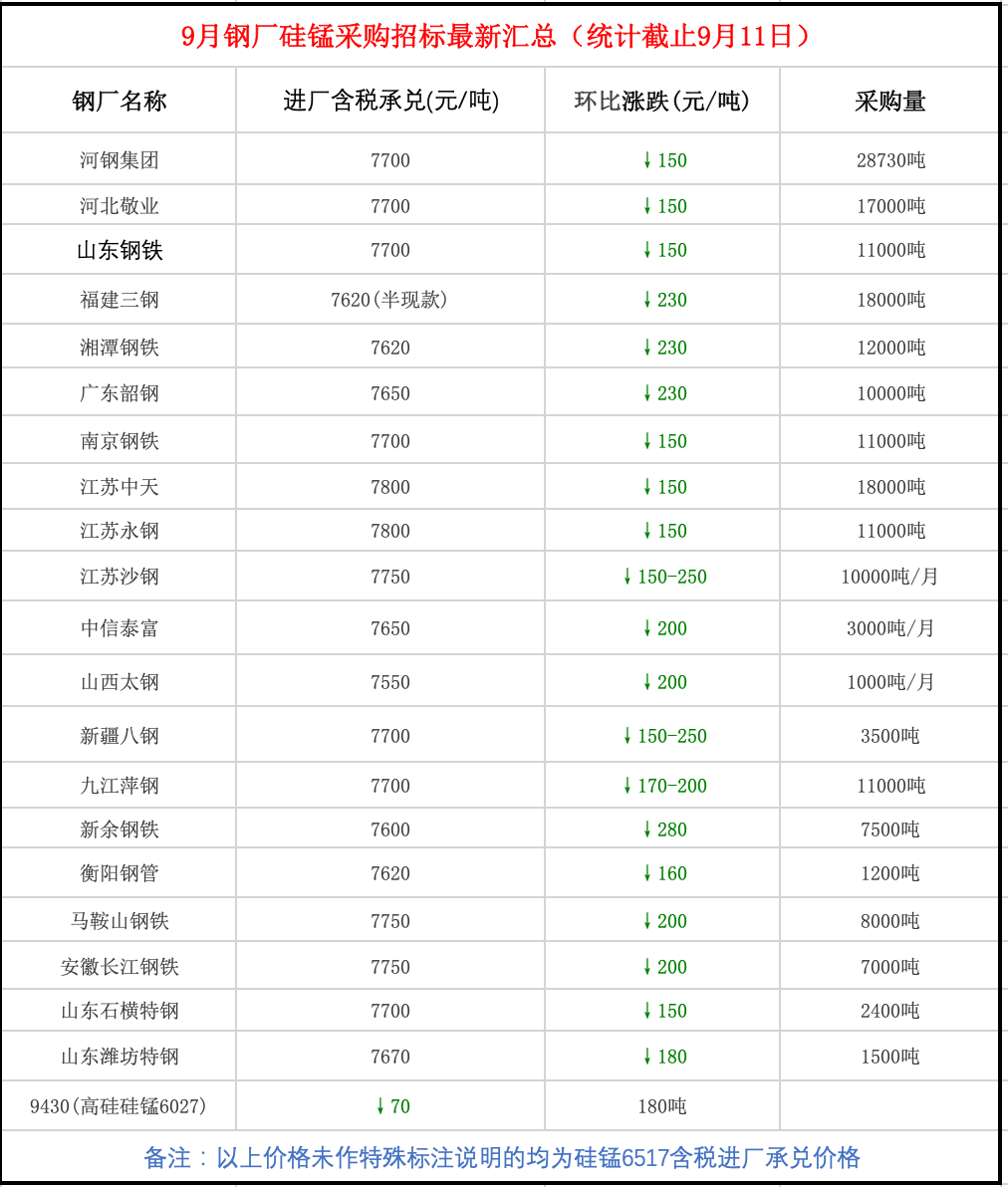

焦化的判断(维持):供给收缩的核心预期在于山东、河北和江苏去产能,山西去产能基本可以排除;需求端因为成材转入过剩阶段指向减产,整体将出现中枢下移但韧性仍存。按照当前的煤焦钢产业链格局,去产能当时分散的、阶段性的推进,在生产弹性和需求压力的作用下,焦炭中期供需关系预计较为宽松,焦炭2019年利润中轴将逐步下移至100元/吨,吕梁出厂价中轴预计在2019H2下移至1650元/吨,在1400-1900元/吨的区间内运行。

长期观点(维持):利润M型波动,底线利润有保证,板块有投资机会

成材的需求在本年内不会出现断崖式下跌,大概率和上半年持平。供给产能略有过剩,但产量自动调节能力强,产量保持阶段性过剩,总量平衡的特征。阶段性过剩的调节主要通过废钢实现。在需求节奏不变的判断下,成材利润全年M型波动,在供给阶段性短缺时,扩大利润释放电炉产能,在阶段性过剩时,压缩利润导致部分电炉停产。M型的两个高点在上下半年的两个旺季,预期干扰下可能会有一定的偏移,配合废钢的供给节奏,保证自动调节机制的实现。

这种机制下,长流程钢厂200-300的淡季利润,300元以上的旺季利润有保障。此外,在铁矿石供给端逐步恢复过程中,矿石在长流程中的利润占比会向成材端转移,扩大长短流程利润差保障下的淡季底线利润。综合以上两点,钢铁板块存在明显的价值低估,强烈推荐新钢股份、三钢闽光、方大特钢、华菱钢铁、大冶特钢。

本周核心关注点:1、供给增加;2、需求下行节奏

风险提示:限产不及预期

库存:本周总库存、厂库和社库分别为:1186万吨(+20万吨)、431万吨(+21万吨)和755万吨(-2万吨)。分品种看,螺纹累库17万吨,热轧去库1万吨。螺纹库存同比去年低19万吨,去库速度同比慢了49万吨。热轧库存同比低了33.5万吨,去库比去年同期慢了12万吨。

供给:本周全国、河北、唐山三地高炉开工率环比变化分别66.85%(+0.97%)、64.49%(-1.45%)、 60.00%(+2.22%)。生铁日均产量226.35 万吨(环比+2.95万吨)。螺纹周产量363万吨(环比+7万吨)、热轧周产量335万吨(环比+2万吨)。铁矿石日均疏港量314万吨(环比+10万吨)。

另外根据富宝废钢统计,本周长流程废钢日耗16.57万吨(环比-0.2万吨平);短流程日耗8.92万吨(环比+0.5万吨);合计日耗24.86万吨(环比持平),短流程日耗进一步增加,但废钢到货持续处于低位。

各品种周度表观消费如下:螺纹钢346万吨(环比-16万吨),热轧336万吨(环比-4万吨),建筑钢材成交量16.2万吨(环比-1.65万吨),螺纹表观消费

价格:本周南北螺纹理计价差723元(-151元),南北价差回落。螺纹期货周-183元,现货周-140元,贴水624元(贴水+39元),热卷期货周+65元,现货周+60元,贴水149元(贴水-5元);卷螺差-370元(+90元);冷热价差540元(-30元)。出口东南亚的螺纹和热轧价差为3美金(持平)和7美金(持平)。

利润:本周长流程螺纹钢的现货和01合约、05合约利润分别为640元(-149元)、420元(-31元) 、 340元(-35元)。短流程螺纹钢的利润为132元(-100元),长短流程利润都有所下滑。热轧的现货01合约利润分别为353元(+28元)、295(+37元)、202元(-19元)。本周成材价格上涨,原料也有所反弹,长材利润增长快于板材。