2020年,我们对钢材需求并不悲观。地产行业有望继续展现出较高的韧性,随着开工端走弱,竣工端走强,地产端消费或将温和回落。而随着各项促基建政策的落地,我国基建投资增速有望平稳上升,弥补地产需求回落影响的钢材消费。

产能的抑制与产量的释放

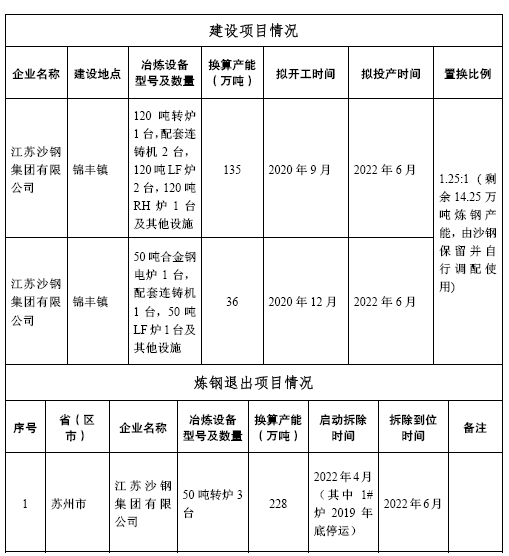

2020年,我国产能减量置换项目将集中投产,在政策坚持巩固化解钢铁过剩产能成果的背景下,行业合规产能有望继续下降。对于产量而言,随着超低排放改造工作的推进,环保限产的力度或不断减弱;而电炉开关灵活,且我国废钢供应量在不断提升,因此电炉对于产量调节的作用有望逐步增强。综合行业面临的产能的抑制与产量的释放,我们预计2020年全国粗钢产量将增加2000万吨左右。

钢材出口调节国内产销缺口

我国钢铁行业具有较强的国际竞争力,钢材出口量大,是调节国内产销量缺口的重要工具。新兴市场和发展经济体是我国钢材出口重点地区,其需求的快速增长将为我国钢材出口带来机会。

产业链盈利的再分配

2019年,四大矿山发货量大幅下降,叠加旺盛的需求市场,铁矿(621,-1.50,-0.24%)石供需紧张。随着铁矿石供应的平稳抬升,以及焦化去产能的推行,各类黑色产品供需关系变化,产业链利润分配或再度发生变化,重回钢材强于铁矿,焦化最弱的格局。

钢材价格与钢厂利润的平稳回归

周期恒动,随着需求增速的回落,钢价以及行业盈利向常态的回归是趋势所在。但钢价在供需错配的过程中仍存在阶段性上涨机会,行业盈利在产业链利润分配的变化以及钢厂效率的提升中也并不悲观。