2017年11月,时任软控股份(002073)财务总监龙进军受让了公司控股孙公司科捷物流部分股权,成为该公司实控人。三年后,这家公司要进军资本市场了。6月30日晚间,上交所官网发布消息显示,科捷智能科技股份有限公司(以下简称“科捷智能”,前身系科捷物流)科创板IPO已获得受理,公司拟募资4.48亿元。北京商报记者结合软控股份历史公告发现,在龙进军的带领下,科捷智能近年来业绩表现不俗,2018年成功扭亏,并且2020年净利同比大涨383%。不过亮眼业绩下,科捷智能也有资产负债率较高的困扰。

科创板IPO获受理

科捷智能已正式向A股市场发起冲击。

招股书显示,科捷智能主要提供智慧物流与智能制造系统的研发、设计、生产、销售及服务,2018-2020年,公司来源于快递物流和电商新零售行业客户的主营业务收入分别为3.14亿元、3.94亿元和5.38亿元,占主营业务收入的比例分别为84.77%、85.87%和61.7%。

另外,报告期内,科捷智能来源于前五名客户的营业收入分别为2.89亿元、2.87亿元及8.01亿元,占营业收入的比例分别为77.91%、62.11%及90.98%。值得一提的是,科捷智能超四成营收依赖顺丰。

根据科捷智能披露的前五大客户名单,2018-2020年,顺丰稳居公司第一大客户,报告期各期向顺丰销售金额分别约为1.63亿元、9966.63万元、3.97亿元,占公司当期营收的比例分别为43.99%、21.55%及45.12%。

科捷智能表示,顺丰于2015年即为公司客户,双方长期保持稳定的合作关系。需要指出的是,为加深双方的产业上下游合作关系,顺丰投资还于2020年4月与科捷智能及科捷智能股东签订投资协议。科捷智能指出,双方合作关系具有稳定性、持续性,业务合作模式未因相关协议的签署及关联关系的成立发生变化。

相比之下,科捷智能其他大客户则变动明显。2018年,科捷智能第二至第五大客户分别是Coupang、京东、浙江邮通文博服务有限公司、上海运斯自动化技术有限公司,到了2019年,上述公司中仅Coupang还在科捷智能前五大客户名单中,剩余三家公司均消失不见,取而代之的是江南布衣、苏宁、燕文物流三家公司。

2020年相较2019年,科捷智能第二至第五大客户全部生变,变更为赛轮轮胎、BowooSystemCorporation、海尔日日顺、佛山市金佳机电有限公司。

上海财大电子商务研究所执行所长崔丽丽在接受北京商报记者采访时表示,随着智慧物流和智能制造系统的市场规模不断提升,越来越多的企业开始进入该等业务领域,市场竞争愈加激烈,如何保持现有的竞争优势和品牌效应是企业需要思考的问题。

曾系软控股份控股孙公司

北京商报记者发现,科捷智能前身为科捷物流,曾是上市公司软控股份的控股孙公司,之后在2017年将科捷物流部分股权转让给了公司财务总监龙进军,龙进军成为科捷物流的实控人。

招股书显示,科捷智能前身为科捷物流,于2018年9月更名。通过翻阅软控股份历史公告,记者发现了科捷物流的股权转让踪迹。

时间回到2017年11月24日,彼时软控股份披露了“关于拟转让控股孙公司61%股权暨关联交易的公告”,公司全资子公司青岛科捷自动化设备有限公司(以下简称“科捷自动化”)于2017年11月22日与龙进军、刘真国及邹振华分别签署《股权转让协议》,拟向以上三位自然人分别转让所持有的其控股公司科捷物流38%、13%及10%的股权,转让价格共计为4575万元,转让后科捷自动化将不再为科捷物流的控股股东。

据了解,龙进军与软控股份也并非陌生关系,自2013年起便是上市公司副总裁兼财务总监。不过,就在发布上述股权转让公告当日,软控股份披露了龙进军辞职的消息。

从龙软控股份辞职后,龙进军便将全部精力放在科捷智能身上。

另外,龙进军的履历也颇为光鲜,曾在海尔集团、华为等公司任职。具体来看,龙进军1981年5月出生,硕士研究生学历。2005年8月至2010年9月担任海尔集团海外推进本部美国公司财务经理;2010年9月至2013年3月担任华为技术有限公司巴西公司财务总监;2013年4月至2017年11月历任软控股份财务总监、副总裁。2017年6月至今,历任科捷智能执行董事、总经理、董事长。

截至招股书签署日,龙进军合计控制科捷智能5100万股股份表决权,占公司股份总数的37.6%,系公司实控人。

龙进军接手后扭亏为盈

在龙进军的带领下,科捷智能近年来的表现可以说相当出色。

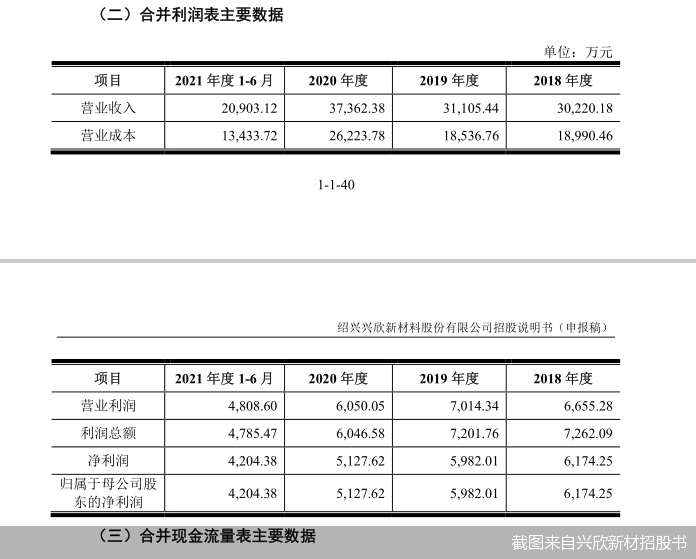

据软控股份彼时披露公告显示,2016、2017年1-7月,科捷物流均处于亏损状态,实现净利润分别约为-3020.98万元、-1974.89万元;对应实现营业收入分别约为2617.73万元、4846.3万元。不过,2018年软控股份便实现扭亏,并且营收也实现大幅度增长。

2018、2019年,软控股份实现营业收入分别约为3.71亿元、4.62亿元,对应实现归属净利润分别约为1594.19万元、1272.83万元。进入2020年,软控股份业绩更是实现爆发式增长,当年实现营业收入约为8.8亿元,对应实现归属净利润约为6146.42万元。

经北京商报记者计算,软控股份2020年营收、归属净利润分别同比增长90%、383%。独立经济学家王赤坤亦对记者表示,随着客户在不同应用领域、应用环节及应用场景下对智慧物流及智能制造系统和产品的功能、效率等方面的要求不断提高,在新技术和新产品的研发过程中,不可避免地出现客户需求升级和技术革新,如何保持公司新技术、新产品的研发能够持续满足客户要求,这是未来决胜的关键。

不过,软控股份资产负债率较高。

数据显示,软控股份报告期各期末合并口径资产负债率分别为89.02%、84.05%和78.2%。软控股份也表示,虽然公司资产负债率逐年下降,但仍高于同行业平均水平,主要是由于公司为非上市公司,处于业务发展的相对早期阶段,净资产规模较小,且融资渠道相对单一,更多依赖债权及债务融资;另外公司报告期内订单额及营业收入增长较快,为进行项目履约所需购入的存货规模较大,对应新增了较多的经营性负债。针对相关问题,北京商报记者致电软控股份董事会办公室进行采访,不过电话未有人接听。(董亮 马换换)